| 目次 |

この記事でわかること:

- 資産形成を始めたきっかけと、その後の変化

- 初心者が知っておくべき4つのお金の知識(制度・家計管理・将来の備え・金融知識)

- 家計管理・特別費の活用など、実践につながるヒント

はじめに

本記事では、私が資産形成を始めることで得た知識を紹介します。

あくまで一例ですが、これから始める方のヒントになれば幸いです。

さっそくですが、みなさんは「投資」をしているでしょうか。

2025年投資に関する利用動向調査によると、投資している人は4人に1人くらいです。

(出典:2025年投資に関する利用動向調査)

エージェントグローでは投資優遇制度の一つである、企業型DCを導入しています。ところが私自身、つい最近まで初回ログインすら行っていませんでした。

転機が訪れたのは、コロナ禍が始まった2020年の夏。左足を怪我して入院した際に感じたお金の不安をきっかけに、資産形成を始めるようになったのです。

当時は、毎月の生活費の余りをそのまま趣味や課金に使っており、家計管理には無頓着な状態でした。

当然、病気や怪我で働けなくなったときの生活費や医療費、さらには老後資金への備えもなく、不安ばかりが募っていたことをよく覚えています。

あれから約5年。税制、家計、将来設計、金融など、豊かな暮らしに必要な知識が少しずつ身についてきたと感じています。

資産が増えていくにつれ、お金に対する不安も以前ほどではなくなってきました。

本記事では、そんな私が資産形成を通じて得た中でも、特に役立ったと実感している4つの知識をご紹介します。

資産形成を始めることで得られた知識

①税金や国の制度の知識

税金や公的制度について知るようになってからは、無駄な出費を減らせるようになりました。

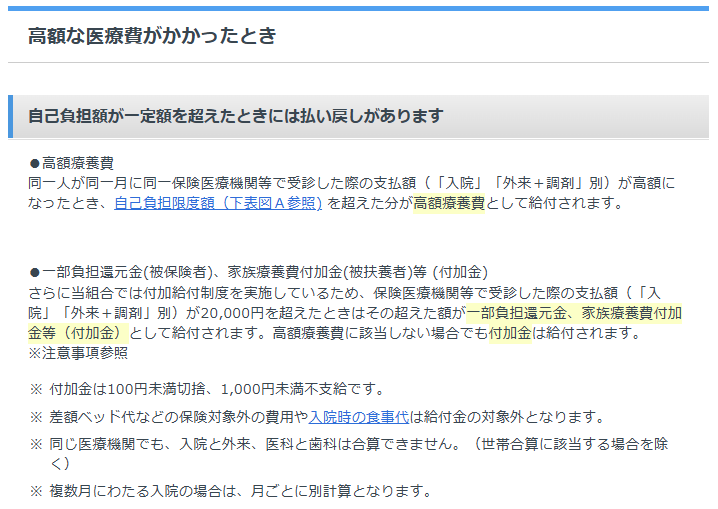

たとえば私の場合、高額療養費制度や付加給付の存在を知ったことで、医療保険は自分には不要だと判断。その分を貯蓄に回せるようになり、資産形成にもプラスに働いています。

ちなみに、エージェントグローの社員が加入している健康保険は、関東ITソフトウェア健康保険組合(ITS健保)です。

このITS健保では、医療機関での支払額が20,000円を超えたときは、その超えた額が後日給付されます。

他の健康保険組合でも、加入している組合名で調べることで、付加給付制度があるかどうかを確認できますので、興味がある方は調べてみてください。

私が簡単に調べる時にはPerplexity AIを使っています。

使い方は過去の記事で書いているので、参考にしてみてください。

(AI検索エンジンについて【Agent Grow Advent Calendar 2024:3日目】)

他にもご紹介したい税制や制度がありますので、次回の記事で改めて取り上げる予定です。

②家計管理の知識

家計管理を始めたことで、ボーナスや借金に頼らずに暮らせるようになりました。

以前は、家計をほぼ無管理の状態で、なんとなく過ごしていたのが実情です。

当然ながら、資産状況も把握できず、不安は尽きませんでした。

そんな中で始めたのが、家計簿アプリ「 マネーフォワードME」です。口座やクレジットカードと連携することで、日々の支出や資産状況が自動で記録され、家計の全体像が一目で分かるようになりました。

以下のような指標も、家計管理をすることで簡単に把握できます。

- 年間収支: 収入 − 支出

- 純資産: 総資産 − 負債

- 貯蓄率:(貯蓄額 ÷ 収入)× 100

これらの指標が見えるようになったことで、必要な支出と不要な出費を見直す習慣が生まれました。今では趣味や課金も「余裕がある範囲で楽しむ」スタイルに変わり、安心感が大きくなったと実感しています。

私はマネーフォワードMEを有料課金してスタンダードコース使っていますが、それに見合う価値があると感じています。

③将来のお金の知識

老後資金・子育て費用・特別費などを将来に向けて見積もり、備える習慣が身につきました。

突然の家電の故障、家賃の更新、冠婚葬祭…。こうした出費に焦った経験はありませんか?

以前の私も同じように慌てていましたが、特別費をあらかじめ見積もるようになってからは、急な出費にも冷静に対応できるようになりました。

特別費とは、生活防衛費とは別に、家電の買い替えや冠婚葬祭などの急な支出に備えるための資金です。私の場合、年間50万円を目安にしています。

以下は、特別費を含めた毎月の収支バランスの例です。

【収入】

- 手取り収入:25万円

【支出】

- NISA つみたて枠:5万円(手取りの20%)

- 特別費:4.2万円(設定した年50万円を12カ月で分割)

- 生活費:15.8万円(固定費+変動費)

特別費はご自身のライフスタイルにあわせて、無理のない範囲で年間の金額を決めてみてください。

今回ご紹介した特別費のほかにも、「生活防衛費」「老後資金」「子育て資金」など、将来に備えるお金の考え方については、次回以降の記事で取り上げる予定です。

④金融知識

資産形成を始め、さまざまな疑問を解決していく過程で金融知識が身についていきました。

その中で特に印象的だったのが、インフレという概念でした。

世界の多くの国では、緩やかなインフレが一般的です。

最近ようやく日本でもデフレからインフレに転じてきました。

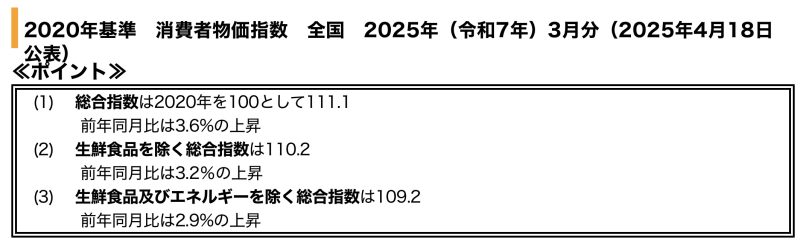

たとえば、インフレ率の代表的な指標である「消費者物価指数(CPI)」を見ると、2025年4月に公表された3月分は以下のような水準です。

総務省統計局 2020年基準 消費者物価指数 全国 2025年(令和7年)3月分

前年同月比では、総合指数が3.6%、生鮮食品およびエネルギーを除く総合指数が2.9%と、物価上昇が継続しています。

このような状況では、同じ収入で貯金だけをしていると、毎年買えるものが少なくなってしまいます。

資産形成を通じてインフレによるお金の目減りを知り、インフレ以上の利回りを目指す投資の重要性に気づかされました。

よくある質問(FAQ)

Q1. 資産形成って何から始めればいいですか?

A. まずは支出の把握と、企業型DCやNISAなどの制度を知ることから始めるのがおすすめです。

Q2. 特別費と生活防衛費はどう違うのですか?

A. 特別費は「予測できる不定期な出費(例:家電の買い替えや冠婚葬祭)」に備えるお金、生活防衛費は「万が一の収入減や失業時」に備えるお金です。

Q3. 家計簿アプリは何を使っていますか?

A. 私はマネーフォワードMEを使っています。支出の自動記録ができて、資産の管理にも便利です。

おわりに

今回は、私が資産形成を始めたことで得た知識を、簡単にご紹介しました。

今後も関連する記事を投稿していく予定ですので、詳しい内容はその中で改めてご紹介できればと思います。

この記事を通して、少しでも資産形成に興味を持っていただけたら嬉しいです。

たとえば、エージェントグローの社員の方であれば、まず企業型DCの初回ログインを行ってみてください。

初回ログインの後、金融商品の選択で悩む場合は、過去の記事で選び方や長期投資についてを紹介していますのでご覧いただければと思います。

最後まで読んでいただき、ありがとうございました。

参考

【NISAを活用】初心者が知っておくべき!投資でよくある5つの失敗とその対策【Agent Grow Advent Calendar 2024:21日目】

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

AI検索エンジンについて【Agent Grow Advent Calendar 2024:3日目】

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理