| 目次 |

はじめに

この記事は Agent Grow Advent Calendar 2024 の記事です。

私の使い方や考え方を記載しますが、あくまで参考としてお役立てください。

今回、記事を書くにあたって何を書こうか悩みましたが、

最近私が興味を持っていることが2つあったのでそれを書いていこうと思います。

1つ目のAI検索エンジンについては、こちらの記事で紹介しています。

AI検索エンジンについて【Agent Grow Advent Calendar 2024:3日目】

2つ目は投資のことです。

新NISAが今年から始まり、S&P500とオルカンの年初来パフォーマンスは約30%と好調のスタートでした。

日本や米国の選挙、日本の利上げと米国の利下げなど株価と為替どちらも大きく動きました。

NISAで積立投資を続けている人の多くは、現在含み益を得ています。

一方で、市場の下落を恐れて長期投資を中断したり、8月の下落で大きな損失を被った人もいます。

投資の成功パターンは多様ですが、失敗パターンにはある程度の共通点があります。

どのような失敗に気を付ければいいか知っていただき、長期投資を続けてお金の不安を軽減してほしいです。

過去の記事では、そもそもの投資についてと新NISAや確定拠出年金を紹介していますので、ぜひこちらもご覧ください。

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

①情報不足による投資判断

投資初心者は話題の投資や噂の投資、おすすめされた投資を調べずに投資してしまうことが多いと思います。

前提知識であるマネーリテラシー不足によって、その商品自体のメリットとデメリットが判断できないからだと思います。

マネーリテラシーの中でわかりやすものは、商品の手数料についての知識不足です。

その商品の相場を知らないと、手数料がとても高いことに気づかずに買ってしまいます。

例えば、もやしは40円くらいで買えます。

同じ大きさのもやしが400円で売ってたら、高いと思いますよね。

では信託報酬1%と書かれた投資信託はどうでしょうか?

私からすると信託報酬1%はめちゃくちゃ高いです。

さきほどの、もやしと同じく相場(オルカンの信託報酬は0.1%程度)の10倍の手数料です。

②一発逆転や短期投資のリスク管理不足

上級者が遊び枠を設定して短期投資を行うのは良いと思いますが、

すべての資金を一発逆転にしたり、初心者が手早く儲けようとするのはよくありません。

トレードで勝っている人は、資金管理と損切ルールをきちんと考えています。

また個人投資家の6,7割は負けていると言われていたり、

アクティブファンドの7~9割が、長期ではインデックスファンドに負けている中で戦うことはハードルがとても高いと思います。

③感情に囚われる

ギャンブルをやったことがある方はわかるかもしれません。

負けるとその損を取り戻そうとして、ルールを予め決めていても守れず感情でトレードして大損することがよくあります。

また私のように、性格的にドキドキしてしまう人は短期投資に向いていません。

ギャンブル以外でも、過去の価格にとらわれて買えないことがあります。

今年の8月の下げで損切して、様子見をし続けて今も株式を買えていない人もいます。

逆に下げの底から買えて、予想以上に儲かって長期目的だったのに売ろうか迷ってる人もいます。

大切なお金が影響するので感情に囚われやすくなりますね。

④分散不足

ひとつの会社の株だけを買っていると、その会社が倒産した場合に大損してしまいます。

分散不足での失敗は数多くあり、「卵は一つの籠に盛るな」といった格言が生まれるほどです。

ただ、闇雲にたくさんの種類に分散させればいいわけではありません。

資産形成を始めたばかりで個別株の集中投資はやめたほうがいいですが、株式、債券、金、不動産、仮想通貨などさまざまなアセットに分散させすぎるのも問題です。

なぜその商品を保有するかの前提知識が必要ですし、種類が増えるほど管理が難しくなります。

⑤目的と手段がばらばら

投資において、目的と手段を合わせることは大切です。

老後資金を準備したいのに短期投資をしていたら目的にあっていません。

逆に教育資金を準備していて目標額に達したのに、売却しないというのも目的にあっていません。

老後資金は長期的に増やすことが目的ですが、教育資金は必要額以上に増やすことよりも計画通りに使用できることが目的です。

配当金が欲しい場合は、インデックス投資だけではなく高配当投資も選択肢に入ります。

資産を増やすよりもインフレから守ることが目的な場合は、株式、債券、金などで分散するのが効果的です。

目的と手段がばらばらになると、本来の投資目的を見失う危険性があります。

失敗しにくい投資って?

これまで述べた5つの失敗パターンを避けることで、失敗しにくい投資をすることができると思います。

マネーリテラシーを向上させ、適切なリスク管理をする。

そして感情が入りにくい定額積立や、一定の暴落時の一括投資するルールを決めてそれを厳守する。

さらに老後資金を貯める目的で、オルカンなど幅広く分散された株式インデックス商品を選び、将来不安を無くす。

長期で積立投資すると、少しずつリスクをとっていくので値動きする資産に慣れていくことができます。

多くの人はまず老後の不安を解消させてから日々の生活を豊かにする目的で、高配当投資を挑戦してみてもいいと思います。

おわりに

よくある失敗を回避してインデックス投資をするだけで、誰でも老後資金くらいは貯められます。

初心者や資産形成中の方のNISAや確定拠出年金は、全てインデックス投資がいいと思います。

具体的には、NISAの成長投資枠、つみたて投資枠、企業DCやiDeCoも全部オルカンかS&P500が最適だと思います。

SBI証券 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) 目論見書(2024年7月)

SBI証券 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 目論見書(2024年7月)

老後資金のための分散は、株式インデックスと現金で十分です。

老後資金を準備でき、余裕が出てきたらインデックス投資以外の投資をするのもいいですね。

ただ、リスクの高い個別株、リターンが低い債券や安全資産である金は、特定口座で運用して損益通算や損失の繰り越しをするのがよいと思ってます。

ここで挙げた失敗は全て経験しており、日米の高配当株、優待株、REIT、仮想通貨、FXをかなり少額でですがやっていました。

もらった配当も全て投資に回すので非効率でしたね(笑)

いまは過去に買った商品をNISAでS&P500に変更中です。万人に紹介できるのはやっぱりインデックス投資です。

読んでいただきありがとうございました。

以下の「参考」の章にいくつかコメント記載してるのでよかったら見てみてください!

参考

AI検索エンジンについて【Agent Grow Advent Calendar 2024:3日目】

※生成AIをあまり使ったことがない人にもAI検索エンジンはおすすめです!

【もうすぐ始まる新NISA!】老後2000万円問題も解決できる使い方とは?【Agent Grow Advent Calendar 2023:1日目】

【資産運用の超基本!】長期投資とは?【Agent Grow Advent Calendar 2022:13日目】

【資産運用の超基本!】確定拠出年金の商品の選び方とは?【Agent Grow Advent Calendar 2022:4日目】

※商品の選び方や投資の基礎知識を書きました!

【改訂版】本当の自由を手に入れる お金の大学

※新しく改訂版が出ました。追加されたページで家計管理がよりしやすくなったのと、フルカラーで読みやすいです!

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

全面改訂 第3版 ほったらかし投資術

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理

この保険、解約してもいいですか? 後田-亨(著)

※不安だからという理由で保険に入ってる人におすすめです!

火災保険、掛け捨て生命保険、対人対物無制限の自動車保険以外の保険は実は不要!?

SBI証券 三菱UFJ-eMAXIS Slim 米国株式(S&P500) 目論見書(2024年7月)

※S&P500が一番好きです!

業界最低水準の運用コストをめざす『eMAXIS Slim(イーマクシス スリム)』 信託報酬率の引き下げを実施 三菱UFJアセットマネジメント

※2025年1月25日より信託報酬(保有手数料)0.09372%→0.08140%に下がります!

SBI証券 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) 目論見書(2024年7月)

※やっぱり最強のオルカン!

楽天かんたんシミュレーション

※月一くらいシミュレーションしてニヤニヤしてます!皮算用好きな方はぜひ

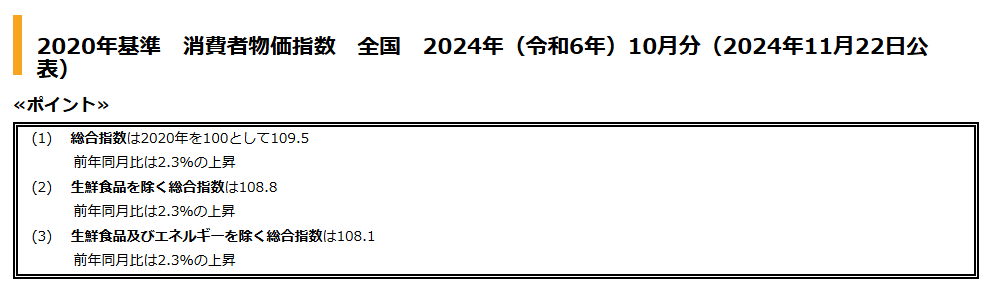

総務省統計局 2020年基準 消費者物価指数 全国 2024年(令和6年)10月分

※2020年と比べると9.5%物価あがっててインフレ税の恐ろしさを感じます…

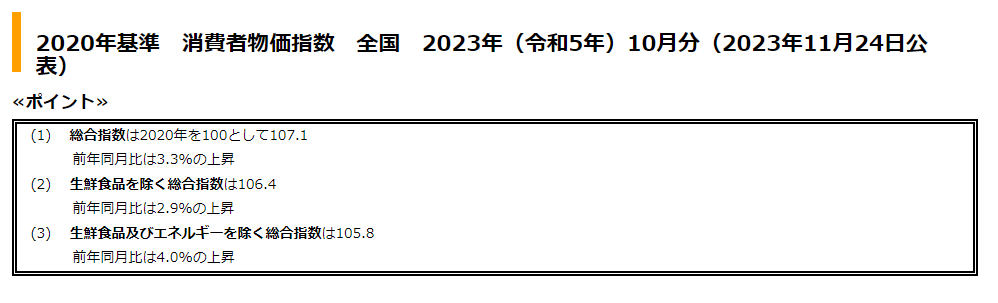

【去年の記事より以下画像取得】総務省統計局 2020年基準 消費者物価指数 全国 2023年(令和5年)10月分

金融庁 新しいNISA

金融庁 ちょっと教えてシリーズ

金融庁 基礎から学べる金融ガイド

金融庁 高校生のための金融リテラシー講座